Citiți Loopscale: Un protocol de împrumut pentru registre de comenzi pe Solana

Titlul original: "Loopscale: Order book lending on Solana"

Autor: Compilat de Castle Labs

: Luiza, ChainCatcher

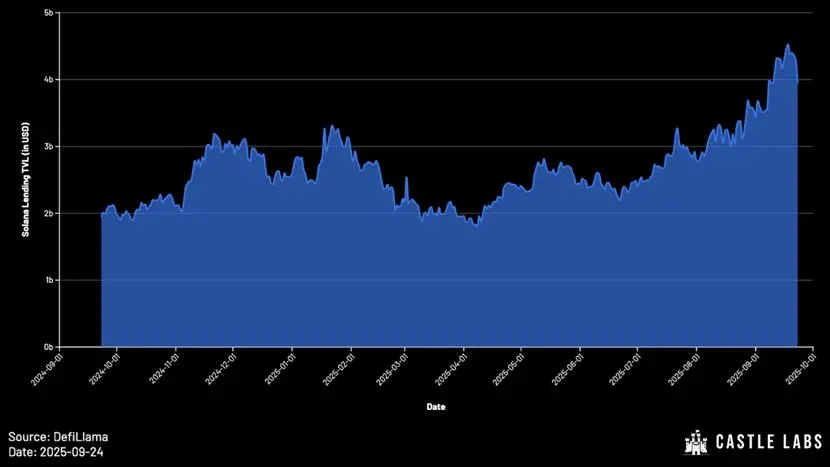

În ciuda valorii totale blocate (TVL) DeFi a Ethereum. ) este încă departe de vârful din 2021, dar TVL-ul Solana a înregistrat o creștere semnificativă și este acum la un maxim istoric.

Caracteristicile ecosistemului Solana îl fac ideal pentru protocoalele de creditare. Protocoale precum Solend sunt dovada acestui lucru, care a avut depozite de aproape 1 miliard de dolari încă din 2021. Deși prăbușirea FTX a avut un impact sever asupra dezvoltării ecosistemului de creditare Solana în anii care au urmat, protocoalele de împrumut pentru Solana au arătat o rezistență puternică și au generat un nou val de creștere.

În 2024, TVL al protocolului de creditare on-chain Solana este mai mic de 10 miliarde de dolari, iar astăzi acest număr a depășit 4 miliarde de dolari. Printre acestea, Kamino conduce cu un TVL de peste 3 miliarde de dolari, iar Jupiter conduce cu 7,5 Urmează un TVL de 100 de milioane de yuani.

Acest studiu va analiza mai întâi limitările modelelor de creditare bazate pe pool și creșterea altor modele alternative. Aceasta este urmată de o scufundare profundă în propunerea de valoare a Loopscale, caracteristicile unice și beneficiile practice pe care le aduce utilizatorilor. În cele din urmă, se preconizează tendința viitoare de dezvoltare a pieței de creditare și se ridică câteva întrebări la care merită să ne gândim.

Evoluția modelelor de creditare

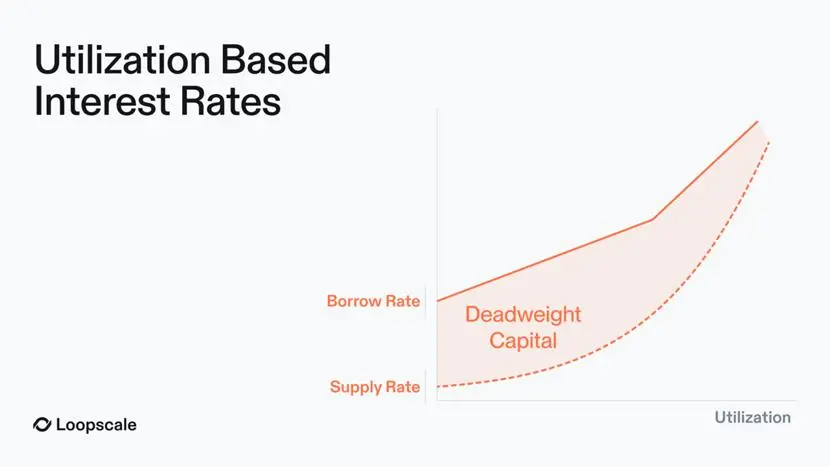

Protocoalele de creditare mainstream, cum ar fi Aave și Compound, folosesc în mod obișnuit modelul pool: utilizatorii injectează lichiditate în pool pentru ca alții să împrumute. Rata dobânzii este ajustată dinamic de algoritm în funcție de rata de utilizare a fondurilor (suma totală a împrumuturilor/suma totală a depozitelor).

În primele zile, din cauza limitărilor arhitecturii rețelei principale a Ethereum, flexibilitatea de proiectare a unor astfel de protocoale a fost limitată. Deși modelul fondului are avantaje în etapa de pornire și asigură lichiditatea activelor colaterale, are deficiențe evidente:

- Prețuri aproximative pentru risc: curba de utilizare este un mecanism de stabilire a prețurilor "universal" care este ineficient și poate duce în cele din urmă la termeni care sunt fie prea agresivi (prea riscanți), fie prea conservatori (randament prea scăzut). De fapt, rata dobânzii a fondului tinde să fie la egalitate cu cele mai riscante active colaterale din fond.

- ratele dobânzilor sunt foarte volatile, ceea ce face dificilă satisfacerea nevoilor utilizatorilor instituționali;

(1) Seifuri automate:

Pentru utilizatorii care doresc să eficientizeze și mai mult operațiunile, Loopscale automatizează procesele prin propriile "seifuri curate". Lichiditatea injectată în seif este disponibilă pe toate piețele aprobate de manageri, fiecare cu un manager de risc responsabil pentru stabilirea apetitului și strategiilor unice pentru risc.

Acest design formează un sistem de strategie diferențiat care poate satisface nevoile de risc ale diferiților utilizatori: de exemplu, unii utilizatori pot fi dispuși să-și asume riscuri legate de reasigurare (prin tokenul ONyc) prin seiful USDC OnRe; Utilizatorii cu un apetit conservator pentru risc pot alege să depună fonduri în seiful USDC Genesis, care oferă o diversificare robustă a lichidității pe piețele Loopscale.

(2) Efect de levier reînnoit cu un singur clic:

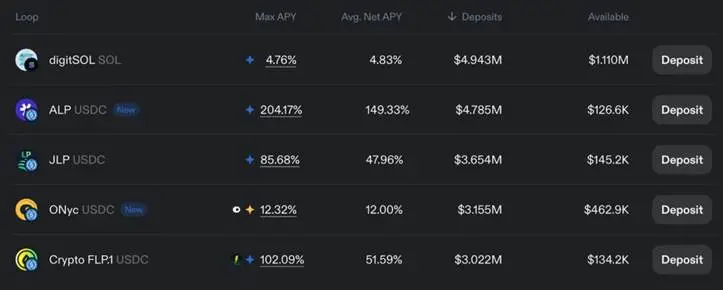

Pe lângă împrumuturile tradiționale, Loopscale acceptă și funcția "Circulația fondurilor". Prin această funcție, utilizatorii pot valorifica active purtătoare de dobândă (inclusiv JLP, ALP, digitSOL, ONyc etc.), iar principiul specific este următorul:

Logica de bază a ciclului de capital este că, după depunerea activelor colaterale, împrumutați aceleași active ca și activele colaterale, astfel încât atât poziția inițială, cât și jetoanele împrumutate să poată genera venituri. Levierul disponibil utilizatorilor depinde de raportul împrumut/valoare (LTV) al pieței.

Luând ca exemplu tokenurile de staking lichid (LST), procesul tradițional de circulație a capitalului este următorul:

1Depuneți wstETH (ETH mizat înfășurat);

2.Împrumutați ETH;

3. Schimbați ETH pentru wstETH;

4.Împrumutați din nou ETH pentru randamente mai mari ale wstETH.

De menționat că operațiunea de capital revolving are randamente reale numai atunci când randamentul LST este mai mare decât rata anualizată a dobânzii de împrumut.

Pe Loopscale, acest proces este simplificat la "operațiune cu un singur clic", eliminând necesitatea ca utilizatorii să finalizeze manual operațiunile în mai mulți pași.

Prin funcția de circulație a fondurilor, utilizatorii pot maximiza DAE a tokenurilor purtătoare de dobândă.

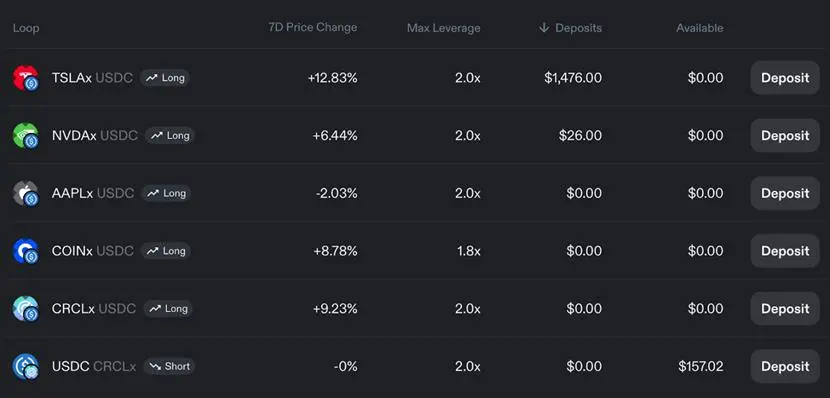

În plus, ciclurile monetare cu efect de levier permit utilizatorilor să tranzacționeze cu efect de levier direcțional pe active precum acțiunile.

(3) Soluții la deficiențele modelului de portofoliu (

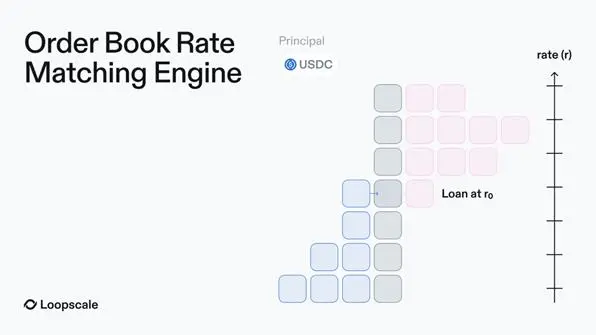

1) Modelul registrului de ordine de agregare a lichidității

poate rezolva problema dispersiei lichidității pe piața de fonduri comune. Loopscale rezolvă în continuare problema fragmentării lichidității în modelul de fond și dificultatea de a reutiliza fondurile în modelul registrului de ordine timpuriu prin crearea unei "piețe virtuale". Creditorii pot sincroniza ordinele în așteptare pe mai multe piețe cu o singură operațiune, fără a fi limitați la o singură piață sau a gestiona mai multe poziții.

(2) Prețuri eficiente

Fiecare piață de pe Loopscale este modulară, cu tipuri de active colaterale, rate de împrumut și termeni independenți. Aceasta înseamnă că creditorii pot stabili rate ale dobânzii pentru anumite active colaterale și principal și nu mai sunt limitați de utilizarea capitalului. În cele din urmă, rata dobânzii pentru fiecare activ este ajustată dinamic pe baza cererii și ofertei pieței din registrul de ordine, care poate fi influențată de factori precum volatilitatea activelor.

Acest design atinge, de asemenea, următoarele obiective: minimizarea "banilor ineficienți"; Asigurați-vă că rata dobânzii la împrumut și rata dobânzii la depozit se potrivesc exact (în modelul pool, "veniturile din dobânzi trebuie distribuite tuturor utilizatorilor de depozite, ceea ce duce la veniturile creditorului mai mici decât costul debitor", în timp ce pe Loopscale, dobânda este plătită doar fondurilor utilizate efectiv, obținând o potrivire precisă a ratelor dobânzilor);

În special, sprijiniți împrumuturile cu rată fixă, pe termen fix pentru a satisface nevoile utilizatorilor instituționali - utilizatorii instituționali sunt adesea reticenți în a accepta ratele dobânzilor pe baza fluctuațiilor de utilizare în modelul pool.

(3) Optimizarea buclei de utilizare a capitalului

utilizează mecanismul "Optimize Yield" pentru a reduce fondurile inactive care așteaptă să fie potrivite în registrul de ordine. Logica este simplă: Loopscale direcționează această lichiditate inactivă către platforma MarginFi, asigurându-se că creditorii pot "obține randamente competitive" până la finalizarea potrivirii comenzilor.

(4) Suport extins pentru active Echipa

Loopscale se poate integra cu ușurință cu alte protocoale și poate profita din plin de compoziția activelor Solana. Sprijiniți activele care sunt dificil de accesat la lichiditate pe piața pool.

(4) Beneficii reale pentru utilizatori

Caracteristicile de mai sus aduc beneficii tangibile utilizatorilor: utilizatorii pot controla pe deplin condițiile împrumutului, activele ipotecare și piața la care participă pentru a obține o gestionare rafinată; Pe măsură ce piața de creditare devine mai competitivă la nivelul ratei dobânzii, modelul Loopscale are un avantaj față de prețurile bazate pe utilizarea pool-ului - prin potrivirea directă a comenzilor, ratele dobânzilor pot fi aliniate cu precizie, economisind atât debitorii, cât și creditorii.

Perspective viitoare și concluzie

Loopscale se confruntă cu ineficiențele modelului de pool prin combinarea flexibilității registrului de ordine cu o piață modulară, oferind utilizatorilor rate ale dobânzilor personalizate, prețuri optimizate ale garanțiilor și instrumente de gestionare a riscurilor.

Pe măsură ce DeFi se extinde la capitalul instituțional și RWA, modelul registrului de comenzi va deveni o infrastructură importantă pentru scara împrumuturilor on-chain. Loopscale a sprijinit o gamă largă de active RWA și exotice și continuă să-și extindă cooperarea. Noua piață necesită doar oracole și lichiditate inițială (care poate fi furnizată de seifuri sau creditori individuali), iar bariera de intrare este semnificativ redusă.

În prezent, ecosistemul Solana beneficiază de adoptarea pe scară largă a noilor prototipuri de tokenuri, inclusiv LST în valoare de miliarde de dolari, derivate de staking lichid (LRT) și staking SOL (deja 60% din oferta totală de SOL), poziții de lichiditate, active RWA etc. În acest context, scăderea pragului de acces pentru noile active ca garanții este esențială pentru îmbunătățirea eficienței pieței. Viabilitatea modelului de creditare a registrului de comenzi a fost recunoscută pe scară largă de piață – protocoale precum Morpho au introdus un design similar în versiunile lor V2.

Deși se așteaptă ca Loopscale să lanseze un proiect în 2025 în aprilie May (la scurt timp după lansare) a fost piratată, dar echipa a arătat o mare rezistență și toate fondurile au fost recuperate. Este important de reținut că gestionarea garanțiilor complexe implică în mod inerent riscuri, atât la nivel operațional, cât și la nivel de interfață cu utilizatorul, și sunt necesare o evaluare și un control suficient al riscurilor. Dacă aceste provocări sunt abordate în mod corespunzător, se așteaptă ca Loopscale să valorifice stiva tehnologică a Solana pentru a-și optimiza arhitectura și pentru a avansa fără probleme scala platformei.